Viscofan: Modelo de negocio, resultados y dividendo

La joya desconocida del sector consumo español. Dividendos y seguridad frente a la incertidumbre.

Hoy no voy a hablar de tecnología, ni de inteligencia artificial, ni de cohetes al espacio. Se que esto suena muy chulo, y también suena a que vas a ganar mucha pasta.

Pero hoy vamos a hablar de una mediana empresa española que no es muy conocida, pero que actualmente cotiza unos 2.800 millones de euros.

De hecho, no ha inventado el crecepelo, ni piensa extraer minerales misteriosos de marte para enriquecer a sus accionistas. Hace algo básico y sencillo, pero que todas las personas de este mundo necesitamos en nuestro día a día. Y eso también es bueno.

Su actividad no es sexy, pero es rentable. Los negocios aburridos me encantan. Aunque soy joven, me encanta invertir como un abuelo.

Los negocios aburridos no tienen una historia detrás cuyo objetivo es cambiar el mundo. Hacen lo que hacen, y lo hacen bien. Te dan seguridad y visión a largo plazo. Estas empresas de las que nadie te hablará entusiasmado sobre todo su potencial, esas son las inversiones más seguras y que mejor han funcionado en mi carrera como inversor.

Una empresa de consumo básico a unos múltiplos bastante bajos, y con un dividendo cercano al 5%. Por supuesto, no vas a forrarte con esta empresa, pero si es probable que mantengas tu dinero seguro y rentando a cifras interesantes.

Vamos con ello

Viscofan, líder indiscutible en su sector

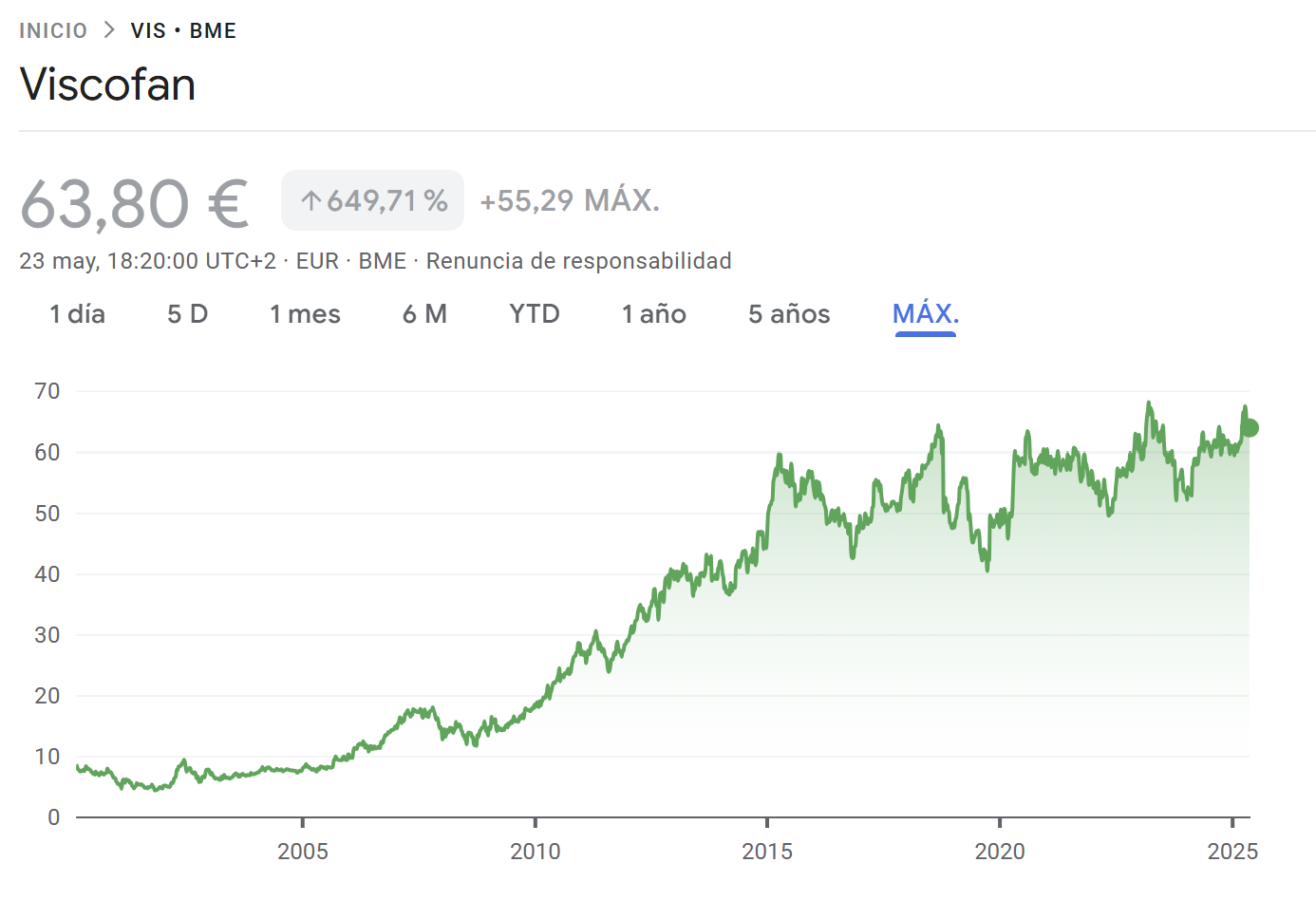

Viscofan es una empresa española internacionalizada del sector de la alimentación. Un buena empresa en un sector defensivo. La cotización histórica habla por sí sola:

Es cierto que en estos últimos 10 años la empresa no ha reportado unos retornos excepcionales. De hecho, ha estado prácticamente plana durante estos largos años.

Sólo si miramos el gráfico en Total Return podemos ver una cierta tendencia alcista, gracias a los dividendos cobrados.

De todas formas, no podemos obviar el historial de creación de valor de esta compañía. Ha sido uno de los grandes ejemplos de gestión empresarial de la historia de España.

De hecho, si la comparamos con los principales índices, los retornos han sido excelentes a 20 años vista.

¿Cómo serán los próximos 10 años? ¿Volverán a arrasar a los índices o se estancarán de nuevo? Vamos a darle una vuelta.

Viscofan. Líder en envolturas cárnicas

Viscofan es la empresa líder mundial en la fabricación y distribución de envolturas artificiales para productos cárnicos, como salchichas y embutidos. Con sede en Cáseda (Navarra), la compañía cotiza en bolsa desde el año 1986.

Actualmente fabrican las cuatro familias de envolturas principales: celulósica, colágeno, fibrosa y plástica. Además, año tras año ha diversificado su negocio generando nuevas líneas de negocio, como son la cogeneración y el segmento que llaman New Business.

Una empresa global que se posiciona como líder indiscutible en todas las geografías del globo en primera posición, excepto en China, en la que se sitúan como segundos.

Viscofan es una historia de éxito empresarial. Una empresa muy bien gestionada que ha sabido expandirse para dominar un mercado nicho en el mundo entero.

Nos metemos de lleno en el “fascinante” mundo de las envolturas alimentarias artificiales.

Mercado de envolturas

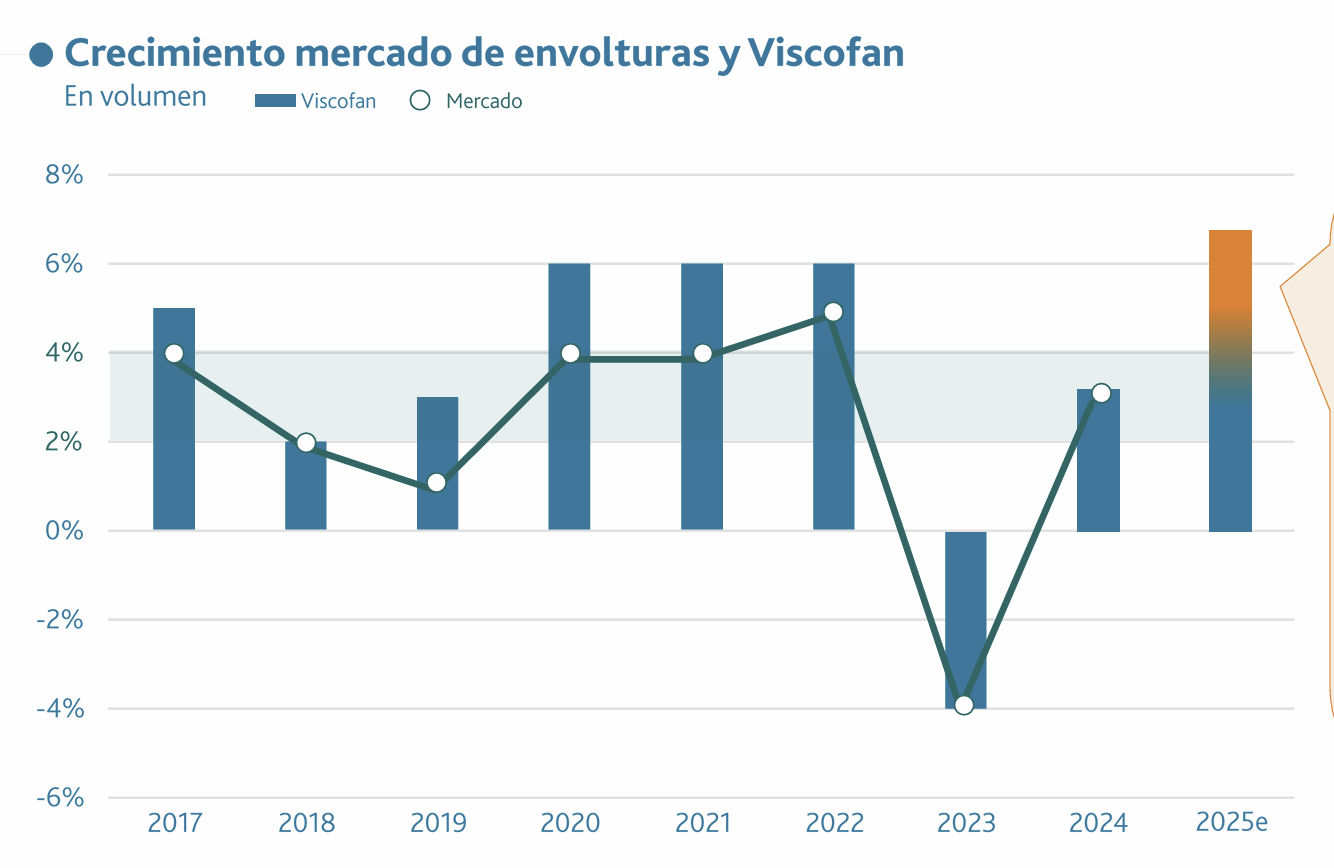

Se estima que el mercado de envolturas crezca de forma orgánica entre el 3% y el 5% CAGR hasta el año 2030. Siendo líderes de mercado, Viscofan debería, como mínimo, capturar todas esas tasas de crecimiento.

Pero no todos los años pueden ser buenos para una empresa. Eso es ley de vida.

La mala performance de estos últimos años tiene una explicación. Durante el año 2023, el mercado de envolturas pasó por un mal momento, con un fuerte decrecimiento histórico. Una caída de los volúmenes del 4% no es moco de pavo, especialmente para un sector tan estable.

No es normal ver estos decrecimientos en volumen en el sector. De hecho, según comentan desde Viscofan, esta ha sido la mayor caída del volumen de envolturas en los últimos 24 años.

Es destacable la capacidad y disciplina financiera de Viscofan, que con un mercado tan adverso, consiguieron aumentar igualmente ingresos, EBITDA y beneficio neto en 2023.

En 2024, el mercado se ha dado la vuelta, pero tampoco ha permanecido muy boyante. Vemos que ya casi recuperados, 2025 se espera que sea un año mucho más exitoso para la compañía.

Los analistas esperan crecimiento tanto de ingresos como de margen de beneficio para los próximos tres años.

Vientos de cola

Los principales vientos de cola que van a beneficiar el negocio de Viscofan en el medio plazo son los siguientes:

Reemplazo de tripa animal.

Una tendencia que lleva ya muchos años existiendo, pero que aún tiene un gran recorrido. Se espera que las envolturas alternativas sigan rascando cuota de mercado a la tripa animal, que aún se hace con el 44% del mercado.

Globalización.

Viscofan vende sus productos en todo el mundo. Su última apuesta ha sido tener una fuerte presencia en el sudeste asiático. Un mercado de 690 millones de personas, con crecimientos medios del PIB del orden del 5%.

Con grandes empresas cárnicas y de alimentación, requieren un servicio local que Viscofan les quiere brindar. Proyectos de construcción de una nueva planta en Tailandia que refuerce la posición en la zona.

New Business. Mejora del portfolio de productos.

En la última década han aumentado en gran medida la cantidad de productos a ofrecer. Como por ejemplo, su línea de envolturas veganas, saciantes de colágeno…

También es interesante sus inicios en el mercado de alimentación de mascotas. A parte de empezar a desarrollar algún producto por su cuenta, han realizado recientemente la adquisición del 51% del capital de Pet Mania Comércio por 5,5 millones de euros. Una empresa brasileña de golosinas para mascotas.

El cuidado de mascotas es un nicho con claros vientos de cola y crecimiento. Viscofan quiere utilizar el colágeno como proteína para la creación de alimentos para mascotas.

Es una gran oportunidad de utilizar todo el conocimiento y red comercial de Viscofan para meter la cabeza en un nicho rentable y con futuro.

Con la recuperación y normalización del sector de envolturas, lo lógico sería volver de nuevo a un crecimiento del 5%. Además, apoyándose en sus líneas de negocio alternativas con mayores tasas de crecimiento, el futuro de Viscofan parece interesante

Múltiplos y valoración.

Hasta aquí todo bien, pero ahora viene la pregunta del millón:

¿Está cara, está barata? ¿Es buen momento de compra? ¿Subirá el próximo año?

Como les suelo decir a todos los que me preguntan, de momento no soy astrólogo, ni visionario, ni gurú, ni predictor. Mi bola de cristal dejó de funcionar hace mucho tiempo.

Lo que sí podemos analizar son lo múltiplos de valoración, y compararlos con sus medias históricas. También valorar las previsiones y la tendencia del mercado. Pero jamás podremos adivinar el futuro.

Se espera que para los próximos tres años, tanto los ingresos como los márgenes de Viscofan mejoren, lo que se trasladará no solo en crecimiento del negocio, sino también en rentabilidad obtenida:

Teniendo en cuenta que la media de valoración de Viscofan los últimos años ha sido de entorno a 11 veces EV/EBITDA, actualmente el mercado nos la ofrece a una valoración un poco inferior, sin considerarse ningún chollo.

El valor diferencial, y lo que decidirá si la empresa ofrece una rentabilidad interesante, serán los resultados de los próximos años. Si como se espera aceleran el crecimiento y mejoran los márgenes, los múltiplos de valoración se quedarían muy por debajo de su media histórica.

Por supuesto, a estos retornos hay que sumar la rentabilidad por dividendo. Dado el estancamiento del precio los últimos años, la rentabilidad por dividendo actualmente se ha disparado respecto a su media histórica.

Dividendo Viscofan

En su web de relación con inversores, nos encontramos una bonita imagen en la sección de dividendos:

El compromiso de Viscofan con la remuneración al accionista es algo evidente. Siempre ha sido uno de los focos de esta compañía, y no tiene pinta de que cambie en el futuro.

En el último ejercicio, Viscofan decidió aumentar en gran medida los dividendos repartidos. Y anunció el reparto de alrededor de 3 euros por acción.

Con la empresa cotizando a 60€ por acción, nos ofrecía un dividendo más que interesante del 5% anual

Script Dividend. Recuerdos de Vietnam

Cuando escarbé un poco en el anuncio del dividendo, saltaron todas mis alarmas. Se hablaba de un dividendo normal, y también de un script dividend (elección de cobrar dividendo en dinero o en acciones de la empresa).

Recuerdos de Vietnam. Esta política del script dividend ha sido utilizada por grandes empresas españolas para tomar el pelo a sus accionistas. Especialmente bancos como el Santander o otras grandes empresas del Ibex, que pagaban más dividendos que el beneficio que generaban.

¿Cómo hacían eso? Ampliaban capital para pagar dividendos. Una maniobra estúpida de asset allocation, que lo único que hacía era pasar el dinero del accionista de su bolsillo izquierdo a su bolsillo derecho (con el consiguiente peaje fiscal).

En el caso de Viscofan, gracias a Dios, no van a actuar de esa manera. Es tranquilizador leer este mensaje junto con el comunicado oficial del script dividend por parte de la empresa:

En resumen, Viscofan es una buena opción para una cartera defensiva de dividendos a largo plazo. No te va a dar sustos, no te va a sacar de pobre.

Vas a cobrar unos dividendos más que aceptables, y probablemente crecientes. Una directiva alineada y de calidad. Y un nicho de mercado estable, en el que apuestas por el líder mundial, sin vistas a que esto vaya a cambiar en el medio plazo.

Espero que hayas disfrutado este artículo de la misma forma que yo escribiéndolo.

Me ayudarías un montón si compartes este mail con aquella persona que tienes en mente a la que le va a interesar mi contenido.

¡Hasta la próxima!

Perfecto análisis de su situación actual y de su proyección. Buscan nichos de mercado para mantener su liderazgo en el sector.

Pedazo análisis. Muy completo y sesudo.

No conocía a la empresa pero ahora la tengo el radar.

Gracias por el post!